淮安:18505218550

常州:18118028216

淮安地址:淮安市清江浦区颐高广场3号楼工程917室

常州地址:常州市钟楼区怀德南路55号泰盈八千里5-8创新工场二楼

金三系统就像笼罩企业头顶的一座警钟,导致很多财务人员“谈税色变”。如何防范税务稽查成为纳税人最为关心的问题。

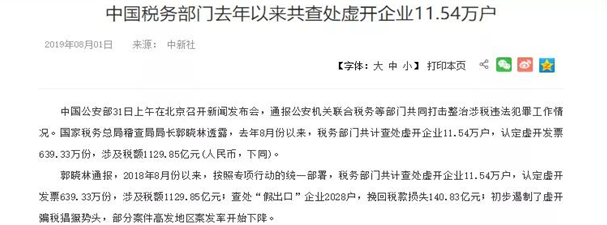

某羊毛深加工企业收入很高,增值税税负也超过同行业。引发税务系统的指标预警。 深入调查后,发现该企业购进的材料以及耗用的水电费很少,因而抵扣的进项税额也很少。于是税务人员顺藤摸瓜,核查供电企业、供水企业,发现该公司的确缴纳的水电费的信息很少。但根据常识,羊毛加工程序会耗费大量的水电费,所以这家公司的羊毛加工企业的情况存在异常。 经查,该企业向广东、江苏、河南等7个省区、直辖市的26家企业虚开增值税专用发票1778多份,金额17,702.11万元,税额3,009.36万。

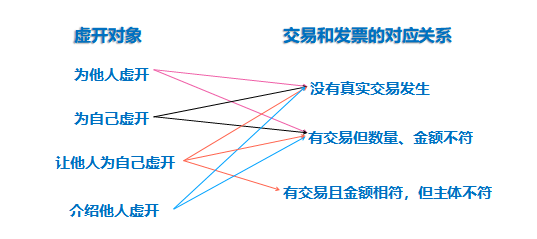

虚开发票一直是税务机关关注的头号问题,但是大部分纳税人对虚开发票的情形的认识存在误区。

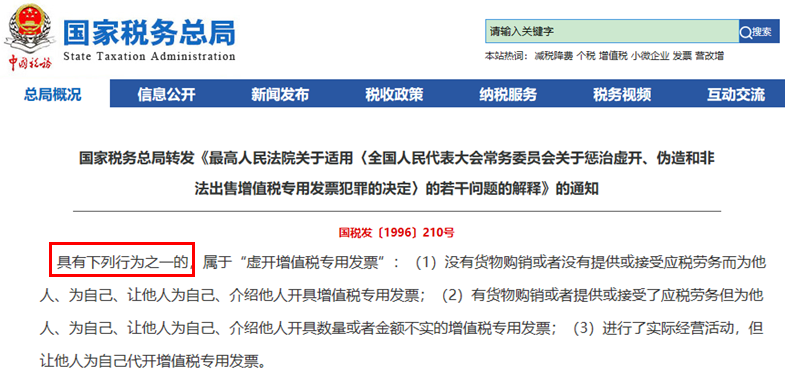

根据国税发[1996]210号,虚开增值税专用发票会有以下情形组合:

由上图可知,虚开发票并不一定都是少缴税款,比如,有交易且金额相符但主体不符的情形,其本质是发票披露的信息和交易真实情况不相符,从而导致破坏了正常的税收秩序。

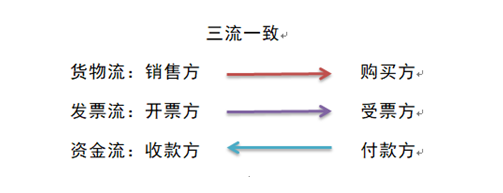

所以大家开始疑惑:那是不是发票三流不一致就等于虚开呢?那我们就来看看什么是“三流一致”:

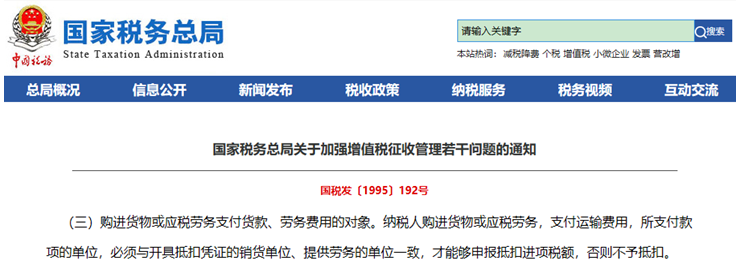

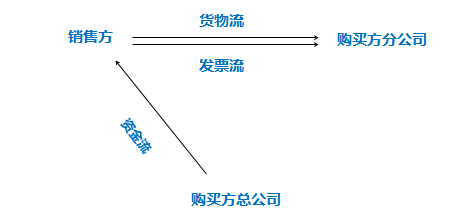

根据国税发[1995]192号,三流一致即为下图所示▼:

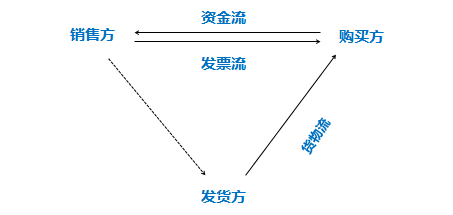

但是,随着经济的发展,新颖的营销模式遍地开花,“三流一致”的要求已经满足不了现代交易模式变化的需求。比如以下几种模式:

例如:北京的商贸公司接到来自郑州客户的订单,收款并开票;货物委托上海厂家生产并直接发货给广州客户。虽然货物流和资金流、发票流不一致,但显然不属于虚开。

根据国税函[2006]1211号规定,分公司采购收票,总公司付款,造成购进货物的实际付款单位与发票上注明的购货单位名称不一致的,不属于“虚开”。